(Comitatus Önkormányzati Szemle, 2002/1-2.)

Bevezetés

Az EU-csatlakozással összhangban és a versenyképesség fenntartása érdekében Magyarországon a személyi jövedelemadó (SZJA) és az általános forgalmi adó (ÁFA) kulcsok, ezzel párhuzamosan pedig az önkormányzatok állami forrásai várhatóan csökkenni fognak. A hazai önkormányzatoknak az eddigi gyakorlatnál nagyobb mértékben kell támaszkodniuk helyi adókra. Jelen írás a területérték alapú ingatlanadót ajánlja az önkormányzatok figyelmébe, mint olyan adónemet, amely az önkormányzati jövedelemteremtésen túl az ingatlanberuházási folyamatok irányítására is alkalmas.

Az alábbiakban először a telekérték-adónak nevezett adónem módszertani-elmélettörténeti gyökereit tekintjük át vázlatosan, majd a hazai alkalmazhatóság kérdéseit vesszük szemügyre. A rendkívül széles nemzetközi szakirodalom áttekintése helyett az adónem hazai gyakorlatának és a kortárs magyar kutatók írásainak bemutatására törekszünk.

A vitaindítónak szánt írás elsősorban a hazánkban ma alig ismert adónem mellett igyekszik érvelni. Reméljük, hogy válaszok fognak érkezni a felvetésre, és az adónemmel kapcsolatos fenntartásokat, ellenvéleményeket más szerzők fogják megfogalmazni.

Területérték-adó filozófiája

A telekérték-adó a napjainkban megszokottól eltérő társadalom- és gazdaságfilozófiát, ennek megfelelően másfajta terület- és adópolitikát képvisel, melynek gyökerei a XIX századig nyúlnak vissza. A korai fiziokraták (Quesnay, Turgot) elképzelése szerint a gazdasági folyamatok körforgásában a föld képezi az egyetlen tőkét, és egyedül a földműves hoz létre nettó terméket (produit net). Éppen ezért a földre kivetett adó az „egyetlen” (impôt unique), amelyet logikailag helyes kivetni, és amelyet a korabeli bonyolult adórendszer helyett elsősorban áttekinthetősége és kijátszhatatlansága miatt javasoltak bevezetni. A gondolat egy későbbi – talán legismertebb – képviselője, Henry George értelmezésében az „egyetlen adó” egyúttal az egyetlen társadalmilag igazságos adónem is. A tőke – megítélésében – emberi munka terméke, ezért jogosan tart igényt a kamatra, a földtulajdonos viszont csupán „engedélyezi” a munka és a tőke működését. Passzív magatartásáért földjáradékot szed, amely igazságtalan, másrészt pedig a történelem során egyre nagyobb mértékű, és mivel nem produktív, ezért egyre nagyobb működési zavarokat, válságokat okoz. „Ez a helyzet – hangsúlyozza George – mindaddig fennáll, amíg nem a közösség jut földjáradékhoz. Igazságos megoldásra van tehát szükség, nevezetesen a földjáradék adó útján történő beszedésére” (George 1897, idézi Kónya 1994:17).

A „földértékadó” az egykorú lexikonbeli definíció szerint „a föld megadóztatása forgalmi értéke szerint, (ahol) »Föld« alatt egyformán értetik itt minden természeti adottság. (…) Az adó (…) tárgya a tiszta »földjáradék« azaz a (megmunkálatlannak képzelt) hely tulajdoni jogcímének a »lehető« jövedelme. Az adó jogcíme az, hogy a helyek forgalmi értékét a társadalom egészének jelenléte, számbeli szaporodása és kulturális haladása szüli és növeszti. … A földértékadó (közgazdasági jelentőségét) pedig az adja meg, hogy a termelést nem gátolja (mint ahogy ezt a munkára kivetett, a kereseti és a fogyasztási adók teszik), hanem ellenkezőleg serkenti, amennyiben a termelési helyek parlagon hagyását, elégtelen kihasználását (…) nehezíti. A földértékadó kétségtelen előnye a hozamához képest nagyon kis költség, (…) az értékek egységes mérték által biztosított teljes korrumpálhatatlansága.” (Világlexikon, 1925).

Az értéknövekedésen alapuló adózás hívei napjainkban is abból indulnak ki, hogy minden gazdasági tevékenységnek szüksége van ingatlanra (Ravasz 1992, Kónya 1994, Varga-Ötvös 1994). Az akció ötlete valahol megszületik és valahol valamilyen eredményt is hoz. A keletkezett jövedelmek – beleértve a részvényhozamot, a nyereményt, az árfolyam- és más spekulatív nyereséget is – pedig előbb-utóbb „leszállnak” a földre, pontosabban egy helyrajzi számmal rendelkező ingatlanra.

A területérték-változás olyan aggregált jelzőszám, amely alapján le lehet mérni az egyes térségek, fejlesztési tengelyek, települések, városrészek jövedelem- és tőkeképző adottságait. Ezt az információt a gazdaságpolitika jól hasznosíthatja: egy naprakész értékkataszter alapján, az adó helyes mértékének megválasztásával, elősegítheti egyes régiók és települések gazdasági fejlődését, a térségek közötti kiegyenlítődést. A koncepció lényege, hogy az önkormányzatok, régiók bevételei – a központi költségvetésből kapott juttatásokon túlmenően – elsősorban a helyi ingatlanvagyon hasznosításából származzanak a lakossági jövedelmek és a helyi vállalkozói tevékenységek adóztatásának csökkentésével, esetleg kiváltásával. Az adónem egyszerűsége miatt az adminisztráció is könnyen átlátható és olcsó.

Végül is, olyan adórendszerre van szükség, amely nem bünteti a produktivitást, és orientál a megfelelő helyszín kiválasztásában. A telekérték-adó a legtisztább reáladó, mert nem a teherviselési képességen, hanem a teherviselési kötelességen alapul. Ennek egyik hozadéka, hogy a területhez tartozó adót csak a megfelelően produktív helyhasználat tudja megfizetni, és a parlagon hagyott, illetve a nem az értéknek megfelelően hasznosított terület gazdája a jobb hasznosításban válik érdekeltté (Varga-Ötvös 1994).

A telekérték-adó egykori hazai gyakorlata

A XIX. század végén – más országok mellett – Magyarországon több településen bevezették a telekérték-adót, amelynek beruházás orientáló és tőkeakkumuláló hatása nagyban hozzájárult a múlt századforduló urbanizációs sikereihez. A múlt századi törvénykezésben a telekérték-növekedés adóztatása akkor merült föl, miként napjainkban is, amikor a piacgazdálkodás egyre nagyobb teret nyert, intenzívvé vált az ingatlanpiac, amikor megindultak a nagy, országos és helyi méretű infrastrukturális fejlesztések. Az új létesítmények óriási, megszolgálatlan jövedelmekhez juttatták azokat, akiknek a földterületeit a (köz)beruházás felértékelte.

A kiegyezés után alkotott törvényekben először az 1885. XXIII. t.-c. 43. §-a, a budapesti nagykörút kiépítéséről szóló 1871. XLII. t.-c. 7. §-a és az 1884. XVIII. t.-c. 3. §-a tartalmaz az értékemelkedési adóhoz hasonló fölfogású jogi intézkedési lehetőséget, amelyet „kisajátítási járuléknak” neveztek. Az 1886-os községi törvény, amely adóztatási jogot ad a városoknak, már rendelkezik a telkek értéknövekedésének a megadóztatásáról. Az 1886. XXII. t.-c. 132. §-a lehetővé teszi, hogy bevezessék a betterment (értéknövekedési) adót.

Az 1906-ban tartott, a törvényhatósági joggal fölruházott városok polgármesteri konferenciáján a nagyváradi főmérnök előterjesztett egy, a saját városának tapasztalatai alapján készített javaslatot a bettermentadóról, amely mintául szolgált a későbbiekben. A szakirodalom szerint Arad, Szeged, Debrecen, Kaposvár, Újpest, Győr és más városok hoztak földértékadó vagy telekérték-adó szabályrendeletet, még a tízes évek végén. Budapesten 1917. december 17-én fogadták el, és 1919-ben vezették be a tiszta földértékadót, mint városi telekérték-adót. Ennek végrehajtását 1923-ban „a főváros reakciós vezetése idején önhatalmúan felfüggesztette”, ám az engedély „soha el nem töröltetett” (Sós 1948:78).

A Pikler J. Gyula nevéhez köthető budapesti telekértékadó rendelet 4. és 5. paragrafusa szerint „A városi telekértékadót a teleknek a… …forgalmi értéke után kell kivetni. A telken és a telekben levő létesítmények (felépítmény, alépítmény, fák, növények stb.) értéke az adóalap megállapításánál számításba nem jön. A forgalmi értéket háromévenként kell megállapítani” (Pikler 1917).

Az adó alapja a területérték kataszter volt. Az értékek megállapításának módszere két egészen eredeti ötleten alapult, és ez volt talán az egész akció legsikeresebb mozzanata, amelyet Pikler J. Gyula még 1940-beli interjújában is büszkeséggel említett (K. Havas 1990). Az egyik eredeti ötlet szerint a város telekszerkezetében kiválasztottak összesen 1200 pontot (általában saroktelket), amelyet „értékmértéknek” vettek egy másik értékmeghatározó pont kisugárzó határáig. Ezáltal kialakult egy, az egész várost lefedő, értékháló kifeszítésére alkalmas „értékoszlop” rendszer. Az adónem másik eredeti ötlete volt, hogy a telekértékek megállapításánál más adófizetőknek – lényegében a szomszédoknak – is beleszólási joga volt. Erre föl is kérték a telektulajdonosokat. A tulajdonosokat arra késztették ezzel, hogy úgy gondolkodjanak, mintha épp az adott pillanatban akarnák értékesíteni telküket, mintegy az alkufolyamatot is végigjátszva magukban. A tulajdonosok a saját telek értékének a megállapításánál – mennyit kaphat az ingatlanért – elsősorban a környékbeli értékmeghatározó tényezőket, majd saját ingatlanuk adottságait vették figyelembe.

A helyi értékkülönbségeket a tulajdonos meg tudja ítélni, mivel ismeri a környék és saját telke jellemzőit, speciális adottságait. Ismeri, látta, hallott róla, hogy milyen fölújítások, fejlesztések, tervek, hasznosítások készültek a körzetben, „mit rejt a föld”, milyen a külső szemlélő számára rejtett előnyök és hátrányok vannak. Tudja, sőt az egész környék összes telektulajdonosa tudja, hogy melyik telek a legjobb (titkon mindenki oda vágyik). Az így kialakuló értékarányok – a fix pontok rendező hatása mellett – reálisakká, elfogadhatókká válnak, a következő általános értékbecslésig.

A századelős telekérték-adó nem a „kisembereket” sújtotta: „a telekértékadó terhe az értéke-sebb, azaz a város belsőbb részeiben fekvő telkekre esik, ami az igazságosságnak is megfelel, mert a város belsőbb részében fekvő telkek azok, amelyeknél az értékemelkedés, bár nem olyan ugrásszerű és nem olyan nagy százalékos arányú, mint az alacsonyabb egységértékű telkeknél, de biztosabb, egyenletesebb és nagyobb abszolút összeget tesz ki” (Székesfőváros Terlekérték-nyilvántartó Hivatala, 1920. május, 7. oldal).

A legtöbb adót a fővárosnak a pesti és a budai nagykörúton belüli részén állapítottak meg: a terület 2,9 százalékára esett az adó 40,0 százaléka. A nagykörúton kívüli részekre a terület 6,8 százaléka és az adó 29,9 százaléka, a külvárosokra pedig a terület 90,3 százaléka és az adó 30,1 százaléka jutott.

A kiadott dokumentum szerint a telekérték-adó visszaszorította az I. világháború utáni telek-spekulációt (i.m. 17. oldal). Az adónem bevezetésekor a spekuláns fizeti a legtöbb adót, más-részt a telekpiac kiegyensúlyozottá válik, mivel az adatok nyilvánosak, ismertek és nincsenek kiugró értékemelkedések, épp az értékadó miatt.

1. ábra a házadómentességet mutatja be a Fővárosban a II. világháború előtt.

A fő cél az ingatlanfejlesztés (produktivitás) serkentése volt, mely telekérték növekedést és többlet adóbevételt eredményezett.

A területérték-adó bevezetésének néhány módszertani kérdése

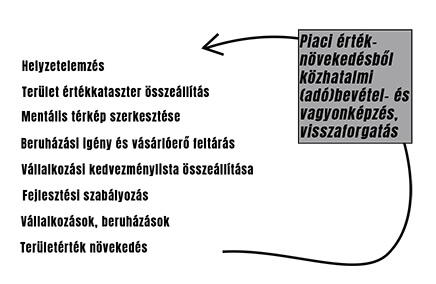

A területérték-adóra olyan fenntartható pénzügyi rendszer építhető, amely több pénzt teremt, mint amennyit eloszt. A rendszer legfontosabb elemei a következők:

ÉRTÉK KATASZTER = ingatlanok (telkek) piaci érték szerinti számbavétele.

A létező és a befektetések hatására bekövetkező ingatlan értékkülönbségek értékkataszter révén tarthatók nyilván. Az értékkataszter elkészítésére mind az egykorú hazai, mind a kortárs nemzetközi (elsősorban kanadai) gyakorlat jó példákkal szolgál. Az értékkataszter térképre vetített megjelenítése (értéktérkép) áttekinthető, könnyen hozzáférhető adatbázist jelent (Varga-Ötvös 1993). Az értéktérkép elemei könnyen összevethetők más adatokkal, például az infrastrukturális ellátottság vagy a területre vonatkozó helyi tudás (mentális térkép) elemeivel (Letenyei 2000, 2001).

TERÜLETÉRTÉK ADÓ = automatizmus, pozitív gazdasági kényszer.

Az területérték-adó a terület minél jobb kihasználására készteti a tulajdonosokat. Ha lenne értékarányos telekadó, akkor például gyorsan megoldódna az elhagyott ipari övezetek (ún. „barna mezők”) sorsa vagy beépülnének az üres telkek, amelyeket spekulációs, árfelhajtó céllal tartanak vissza a piaci mozgásoktól, mert a tulajdonosnak ki kellene termelni az alulhasznosított terület adóterheit. A tulajdonos eladná vagy beruházást szervezne a hasznosítás (az adófizető-képesség) érdekében. A megnövekvő kínálat és a relatíve alacsonyabbá váló telekérték vonzaná a befektetőket.

FEJLESZTÉSI SZABÁLYOZÁS = értékalapú tervezés és fejlesztés.

Az érték szerinti hasznosítás közös érdeket hoz létre a tulajdonos, a befektető, a lakosság, és az önkormányzat között. A telekérték-adó optimális ingatlanhasználatra ösztönöz, mely optimum körvonalazása a közösség (önkormányzat, képviselő testület) feladata. Az érték szerinti hasznosítást településfejlesztési koncepcióba, majd szabályozásba kell foglalni, amely kijelöli területenként és tevékenységenként (funkciónként) a mértékeket. A területérték-adót ennek megfelelően kell meghatározni.

VISSZAFORGATÁS = értéknövekedésben érdekelt fejlesztési intézmények.

A területfejlesztéssel foglalkozó közhatalmi szervezeteknek (helyi önkormányzatok, megyék, Regionális Tanácsok és Ügynökségek) részesedniük kellene az általuk közvetlenül vagy közvetett módon elindított fejlesztési projektek eredményességéből, értéktöbbletéből vagy –veszteségéből. Jelenleg ezek a szervezetek pénzelosztó szerepet töltenek be, piaci értelemben nem valódi fejlesztők.

Az infrastruktúra-fejlesztések esetében – monitoring-rendszerrel – követni kellene a projektek hatását a területi ingatlanérték változásokra, amely segít kijelölni a különböző értékhozamú projektek helyszíneit. A fő cél a forrás bővített újratermelése. A terület értékének növekedésében érdekeltté tett intézmények figyelme arra koncentrálódik, hogy a helyben képződő források valóban helyben hasznosuljanak. Értékvesztés esetén pedig korrigálni lehet a nem megfelelő területpolitikát, fejlesztési koncepciót.

| Feladat megnevezése | Alkalmazott módszertan |

|---|---|

| Adatgyűjtés egy területen (település, régió) a területérték kataszter összeállításához | Értékbecslés (egyedi és zónás) Földhivatali és Illetékhivatali adatgyűjtés |

| Adatfeldolgozás, adatbázis szerkesztés | Klaszterelemzés, MDS vagy más adatsűrítő eljárás |

| Érték adatbázis kialakítása | Az adatszolgáltató partnerek igényeinek megfelelő adatbázis kialakítása |

| Értéktérkép-szerkesztés | Az adatbázis grafikai megjelenítése térképszerkesztő programok segítségével |

| Területértéken alapuló helyi-regionális gazdaságpolitikai koncepció | Helyi alapok létrehozása |

| Területérték-adó rendszer elkészítése | Kalkulációk, egyeztetések, jogszabály alkotás |

A területérték-adó intézményeinek fenntarthatósági modellje:

A területérték-adó bevezetésének esélyei Magyarországon

Az önkormányzati gazdálkodás jelenkori gazdasági mozgásterében alapvető korlátok állnak fenn, emiatt sürgős változtatásokra szorul. Elsőként az önkormányzatiság külső korlátját kell említenünk: ma az önkormányzatok bevételeinek legnagyobb része állami forrásból származik, ez azonban egyrészt várhatóan csökkeni fog, másrészt egyébként sem a legmegfelelőbb, mert a normatív elosztás nem tud kellően differenciált, „helyspecifikus” lenni. Az önkormányzatiság másik, belső korlátja viszont az önkormányzati vagyon értékesítése miatt lép fel. Az egyszeri, privatizációs bevételi források kimerültek, a legtöbb önkormányzatnál úgy, hogy ebből csak a működési kiadásokat finanszírozták, felhalmozásra (tőkésítésre) nem jutott. Harmadikként, az önkormányzati felelősség korlátjára utalunk, mert az önkormányzatok nem szívesen szánják rá magukat a helyi adók kivetésére vagy növelésére (iparűzési, kommunális, idegenforgalmi, építmény adók). A helyi adók sok önkormányzatnál nem növelhetők tovább, mert elriasztanák a beruházókat, gyengítenék a vásárlóerőt, a jövedelem-felhalmozó és versenyképességet, valamint a politikusok tartanak a népszerűség vesztéstől.

A három korlát miatt feltételezzük, hogy a következő években az önkormányzati gazdálkodás a jelenleginél nagyobb nehézségekbe fog ütközni. Az ingatlanok értékváltozására épített adópolitika, azaz a területérték-adó, fenntartható bevételt jelent, hiszen az ingatlanérték kevésbé reagál gazdasági és politikai ciklusokra, az adó tárgya nem vihető el, az adóbevétel növelése a helyi gazdasági előnyök kihasználásával arányossá tehető és társadalmi konfliktusmentessége (igazságossága, méltányossága) révén kiutat jelenthet az egyre nehezebbé váló helyzetből.

Az alábbiakban a teljesség igénye nélkül tekintünk át néhány érvet, miért érdemes az önkormányzatoknak komolyan megfontolni a területérték-adó bevezetését.

- Fokozatosság

A területérték-adó egyik előnye, hogy mód van fokozatos bevezetésére. Tudtunkkal a kortárs külföldi gyakorlat is ez, mi mégis a korábbi hazai gyakorlat hagyományait idézzük fel, Kemény István kutatásai nyomán (Kemény 1990:24-25): „Az értékkataszter felállítása után második lépésben félszázalékos értékadó kivetését javasolták, tehát olyan adó kivetését, amelynek évi összege a föld, a hely értékének fél százalékát teszi ki. Ezzel párhuzamosan pedig minden más ingatlanadónak olyan mérvű csökkentését, amely megfelel az így beszedett többlet összegének. A továbbiakban ennek a félszázalékos értékadónak fokozatos növelését kívánták, olyan módon, hogy hosszú idő után az adónak a hely értékéhez viszonyított aránya elérje a szokásos kamatlábat, amely abban az időben évi 5 százalék volt. Ezzel párhuzamosan pedig minden más adónak fokozatos eltörlését javasolták. Számításaik szerint a magyarországi helyek értéke után fizetett 5 százalék jóval felülmúlta volna az akkori közületi kiadások összegét.„

A bevezetéskor figyelembe kell venni, hogy az összadóteher nem növekedhet. Továbbá az ingatlanadó induláskori mértékének alacsonynak kell lennie egyrészt az elfogadtathatóság, másrészt a nagy szélsőértékek miatt hirtelen bekövetkező, fizetendő adókülönbségek tompítása érdekében, mivel ma az ingatlan nem rendszeresen, hanem csak tulajdonosváltáskor adózik. Olyan értékkövető rendszerre van szükség, amely az évek során „rendezi a sorokat”, fokozatosan kialakítva az övezetek közötti értékkülönbség szerinti adózást.

- Kismértékű jogi változtatás

A hazai önkormányzati rendszer lehetővé teszi, hogy az önkormányzatok adóbevételeik nagy részét a helyi vállalkozásoktól szedjék be, ami előnytelen, mivel rontja a versenyképességet. Lehetőség van az építmény- és telekadó (korrigált) forgalmi érték szerinti kivetésére is, a területméret szerinti helyett. A gyakorlatban viszont az önkormányzati bevétel túlnyomó része normatív állami támogatás, azaz az önkormányzatok nem élnek az ingatlanadóval kapcsolatos jogi lehetőségekkel. A területérték-adó bevezetése előtt nem állnak áthághatatlan jogi akadályok. A helyi adókról szóló törvény, az érvényes ingatlanadózási jogszabályok megváltoztatása területérték-adózási jellegűvé nem kétharmados, hanem csak ötven százalékos döntést igényel.

- Nemzetközi példák

Múlt századig visszanyúló hagyományai ellenére a területérték-adózáson alapuló önkormányzati rendszerek igen különbözőek. A kortárs gyakorlati megvalósítások (például British Columbia, Ontario és Kalifornia szövetségi államok, Latin-Amerikában Lima vagy Guadalajara, Európában pedig az Egyesült Királyság, a skandináv országok vagy Spanyolország értékkategóriákon alapuló rendszere) arról árulkodnak, hogy az önkormányzatiságban – képletesen mondva – ahány ház, annyi adó létezik, ezért ezek általánosságban nehezen lehetnének mintaadó példák egy magyar önkormányzat számára. A különböző gyakorlatok céljainak és eredményeinek elemzése viszont éppen hogy nagyon hasznos tanulság lehet, és hozzájárulhat egy sajátos körülményekhez legjobban igazodó helyi adórendszer kialakításához (v.ö. Lados 1995, Szalai 2001).

- Növekvő hazai elfogadottság

A területérték-adó intézményének és filozófiájának – mint bemutattuk – a századfordulóig visszanyúló hagyományai vannak, amely hagyományok az államszocializmus évtizedei alatt megszakadtak. A kilencvenes években elsősorban a Henry George Társaság tagjai tettek a gondolat ébren tartásáért (lásd például Kemény 1990, Ravasz 1992, Kónya 1994, Miklóssy 1994, Varga-Ötvös 1993, 1994b, és mások). A telekérték-adó ötletét akkor túl merésznek találta a szakmai közvélemény. A kilencvenes évek végétől kezdve azonban a helyzet gyorsan változik. Nagy nemzetközi szervezetek, mint a Világbank vagy a Kanadai Urbanisztikai Intézet és magyar kormányzati, illetve NGO szervezetek közreműködésével Magyarországon is alapos helyzetfeltáró elemzések készültek, amelyek a közelmúltban nemcsak felhívták a figyelmet, de kifejezetten ajánlást tettek a hazai önkormányzati gazdálkodás értékalapúvá történő fejlesztésére (lásd például Balás-Kovács 1999, Beliczay 1998, Hegedüs et al. 2001, Kopányi et al. 1999, Szalai 2001, Varga-Ötvös 1990, 1993, 1996).

Irodalom

- Balás Gábor – Kovács Róbert 1999: Az értékalapú építményadó bevezethetősége Magyarországon. Budapest: Városkutatás Kft., tanulmány.

- Barati Izabella 2001: Települési infrastruktúrafejlesztés és a fejlesztések finanszírozása a magánszféra bevonásával. BKÁE tanulmány.

- Beliczay Erzsébet: Valós értéket a települési földterületeknek! In: Beliczay Erzsébet (szerk.): Budapest biztonsága. Szuburbanizáció helyett városrehabilitáció. Budapest: Levegő Munkacsoport, 1998.

- Hegedüs József et al. szerk. 2001: A helyi önkormányzatok pénzügyi rendszere. In: Közigazgatás-fejlesztési füzetek 5. Budapest: Magyar Közigazgatási Intézet.

- K. Havas Géza 1990: Beszélgetések Pikler J. Gyulával a telek- és földértékadóról, 1905 és 1945 közötti időszakról. Valóság 1990 (5).

- Kemény István 1990: Föld és telekértékadó Magyarországon. Előadás a Magyar Henry George Társaság és a Vállalkozáskutató Csoport fölkérésére, 1990 áprilisában.

- Kónya Balázs 1994: A telekértékadó közgazdasági és regionális gazdasági ismertetése. Előadás, Magyar Henry George Társaság 1994. szeptember 16.

- Kopányi Mihály et al. szerk. 1999: A regionális és települési önkormányzati rendszer modernizációja Magyarországon. In: Közigazgatás-fejlesztési füzetek 2. Budapest: Magyar Közigazgatási Intézet.

- Lados Mihály 1995: Az ingatlanvagyon adóztatása Hollandiában. Pénzügyi Szemle 1995 (4).

- Letenyei László 2001: Mentális térképek a településtervezésben. Falu Város Régió 2001 (1).

- Letenyei László 2000: Regionális társadalmi hálózatok. Falu Város Régió 2000 (7).

- Miklóssy Endre 1994: Területérték és környezetgazdálkodás. KTM tanulmány.

- Siklóssy László 1931 (1999): A Fővárosi Közmunkák Tanácsa története. Hogyan épült Budapest? (1870-1930). Budapest: Fővárosi Közmunkák Tanácsa (Reprint, ÁKV)

- Pikler J. Gyula 1917: A városi telekértékadó és szabályrendelete. Városi szemle.

- Ravasz Károly 1992: A föld, mint a fejlődés feltétele. Előadás, Filozófiai vitakör.

- Sós Aladár 1948: Földértékadó. Városi Szemle XXXIV. évf. 1948./1-2.

- Szalai Ákos 2001: Az értékalapú ingatlanadó Magyarországon. A helyi adminisztráció problémái és (egy) lehetséges gyógymód. Magyar Közigazgatás 2001. április

- Varga-Ötvös Béla 1990: Ökológia és önkormányzat. ÖKO 1990 (1) 1.

- Varga-Ötvös Béla 1993: Értéktérkép. A települési ingatlanvagyon fölmérésének módszere. Comitatus Önkormányzati Szemle (3) 1.

- Varga-Ötvös Béla 1994a: A telekértéknövekedési adóról. Definíciók és dilemmák. Falu Város Régió 1994 (4).

- Varga-Ötvös Béla 1994b: Magyarországi területérték adóztatási, illetve arra utaló vagy azt helyettesíteni akaró formáinak értékelő, történeti (háború előtti és a háború utáni időszak felemás megoldásai) áttekintése napjainkkal bezárólag. Győr: MTA RKK NYUTI

- Varga-Ötvös Béla 1994c: A polgár és a tőke. Budapesti városfejlesztési kényszerpályák. Comitatus Önkormányzati Szemle 1994 (4) 4.

- Varga-Ötvös Béla 1995: A területi tervezés korszerűsítéséhez. Falu Város Régió 1995 (7-8).

- Varga-Ötvös Béla 1996: Budapest fejlesztési típusú szabályozásáról. In: Piac és település. Magyar Urbanisztikai Társaság